以前、軽いアルバイトを当てにして少しでも早くFIREするくらいなら、もう一年だけ我慢したほうが良いと結論づけたが、それでも1年も我慢できない、命の危険があるといったことが考えられるので、会社を辞めてから64歳までアルバイトをして、月に5万円、年間60万円稼ぐ想定にした場合、年間もしくは月の投資額はいくらになるのか試算した。

ちなみに月5万円だが、時給1,000円のアルバイトと考えた場合、月に50時間、週12~13時間、例えば週に3日働くとして1日3時間、働けばよい計算になる。

夫婦で働けばこの半分の時間で済む計算になるが、これくらいの想定なら働けるだろうと思われる。

もしくは月5万円の節約生活をしたのでも同じことになる。

これからシミュレーションするが、節約しない場合の生活費は以下の通り

家族4人の生活費: 38万5千円/月 (462万円/年)

夫婦二人の生活費 : 33万5千円/月 (402万円/年)

ここから5万円節約すると以下の通り

家族4人の生活費: 33万5千円/月 (402万円/年)

夫婦二人の生活費 : 28万5千円/月 (342万円/年)

割と何とかなりそうな気もするが、収入との合算で考えても良いので、概ね生活できそうな気がする。

条件をまとめると以下のようになる。

・会社を引退してから年間収入を60万円とする。(もしくは年間60万円の節約)

・生活費等の条件は下記の投稿と同じとした。

https://fjin.net/%e7%a9%8d%e7%ab%8b%e3%81%a7%e3%81%aefire%e3%81%ab%e3%81%a4%e3%81%84%e3%81%a6/

引退する年齢と年間もしくは月の必要投資額は以下の通り。

| 引退する年齢 | 年投資額 | 月投資額 |

| 39 | 13,050,000 | 1,087,500 |

| 40 | 11,200,000 | 933,333 |

| 41 | 9,750,000 | 812,500 |

| 42 | 8,550,000 | 712,500 |

| 43 | 7,500,000 | 625,000 |

| 44 | 6,650,000 | 554,167 |

| 45 | 5,900,000 | 491,667 |

| 46 | 5,250,000 | 437,500 |

| 47 | 4,700,000 | 391,667 |

| 48 | 4,200,000 | 350,000 |

| 49 | 3,750,000 | 312,500 |

| 50 | 3,350,000 | 279,167 |

| 51 | 2,950,000 | 245,833 |

| 52 | 2,610,000 | 217,500 |

| 53 | 2,300,000 | 191,667 |

| 54 | 2,000,000 | 166,667 |

| 55 | 1,800,000 | 150,000 |

| 56 | 1,600,000 | 133,333 |

| 57 | 1,480,000 | 123,333 |

| 58 | 1,380,000 | 115,000 |

| 59 | 1,270,000 | 105,833 |

| 60 | 1,180,000 | 98,333 |

| 61 | 1,090,000 | 90,833 |

| 62 | 1,010,000 | 84,167 |

| 63 | 940,000 | 78,333 |

| 64 | 870,000 | 72,500 |

| 65 | 340,000 | 28,333 |

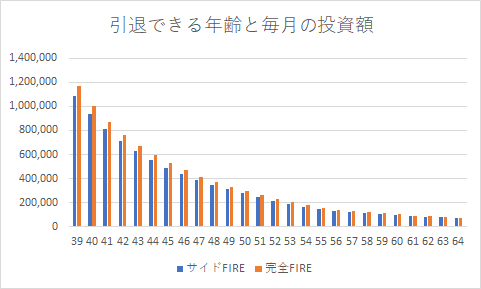

完全FIREの場合と、月額の投資額を比較すると以下の通り

| 引退する年齢 | サイドFIRE | 完全FIRE | 差額 |

| 39 | 1,087,500 | 1,170,833 | 83,333 |

| 40 | 933,333 | 1,004,167 | 70,833 |

| 41 | 812,500 | 870,833 | 58,333 |

| 42 | 712,500 | 762,500 | 50,000 |

| 43 | 625,000 | 670,833 | 45,833 |

| 44 | 554,167 | 595,833 | 41,667 |

| 45 | 491,667 | 529,167 | 37,500 |

| 46 | 437,500 | 470,833 | 33,333 |

| 47 | 391,667 | 416,667 | 25,000 |

| 48 | 350,000 | 370,833 | 20,833 |

| 49 | 312,500 | 333,333 | 20,833 |

| 50 | 279,167 | 295,833 | 16,667 |

| 51 | 245,833 | 262,500 | 16,667 |

| 52 | 217,500 | 233,333 | 15,833 |

| 53 | 191,667 | 204,167 | 12,500 |

| 54 | 166,667 | 179,167 | 12,500 |

| 55 | 150,000 | 158,333 | 8,333 |

| 56 | 133,333 | 141,667 | 8,333 |

| 57 | 123,333 | 130,000 | 6,667 |

| 58 | 115,000 | 120,000 | 5,000 |

| 59 | 105,833 | 110,000 | 4,167 |

| 60 | 98,333 | 101,667 | 3,333 |

| 61 | 90,833 | 93,333 | 2,500 |

| 62 | 84,167 | 85,833 | 1,667 |

| 63 | 78,333 | 79,167 | 833 |

| 64 | 72,500 | 72,500 | 0 |

引退する年齢が早いほど、完全FIREの時と比較すると、月の投資額が低くなるため、年間60万円の収入(節約)の効果が大きいことがわかるが、短縮できる年数を考えると、その効果は乏しいと思われる。

これは例えば月に100万円投資できる人がいたとして、サイドFIREと完全FIREを比較すると月の投資額を8万円抑えることができるので、月の投資額を抑えるためには有効ではある。しかし、サイドFIREするとして、引退できるのは約39.5歳だが、完全FIREの場合40歳となり、短縮できたのは6ヶ月と、効果はそこまで大きくない。

今度は例えば月に10万円投資できる人がいたとして、サイドFIREと完全FIREを比較すると月の投資額を約4,000円抑えることができるが、抑えられた月の投資額としてはそこまで大きくない。しかも、サイドFIREするとして、引退できるのは約59歳だが、完全FIREの場合60歳となり、短縮できたのは約1年と、こちらの効果もそこまで大きくない。

サイドFIREに期待するよりも、1年多く働いたほうが、最後の1年の投資額が10倍以上となって返ってくるので、やはり1年働いたほうが良いように思うが、1年短縮できることが大きいと思うのであれば、サイドFIREするのも一案かといったところ。

しかし、1年しか変わらないのは、思ったよりも効果が薄いな。年間60万円ではなく倍の120万にしたらまた変わるのだろうか。

2021年11月2日