車の購入では、なるべく手元の資金は減らしたくないので、ローンで購入することを検討している。

というのも例えば400万円の車を購入するとして、現金一括で支払った場合、単純に投資できたはずの400万円がなくなってしまうためである。

もう少し考えてみる。

例えば400万円を配当利回り5%(ここでは税金を考えないことにする。)のものに投資したとすると、400万円×5%で年間20万円の配当金が手に入る。複利を考慮しない場合、5年間で100万円の配当金が手に入ることになる。

今度はローンした場合について考えてみたい。

400万円のローンを60か月、2%で組んだとすると元利均等払い(返済額一定)で月の支払いは7万111円となる。また、利息は5年間で合計20万6662円になる。

以上から400万円を投資して400万円のローンを組んだ場合、最終的に手元に残るお金は以下のようになる。

(400万円+100万円)ー(400万円+20万6662円)=約80万円

ローンの利息2%と配当利回り5%の差で5年間で80万円(400万円の20%!も)得することになる。

ローンは5年で徐々に元金が減っていくので、利息が減っていくのに対し、投資額は400万円で減らないので、理論上は配当金は維持される。

例えば400万円の車を購入して最終的に支払うお金が実は320万円でしたということになるので、これはローンを利用しない手はない。もちろん、投資していなければ単純に利息分の約20万円損しているので、投資しない場合は早く返すに限る。

また、ローンの利息が安くないとこの手は使えない。

例えば配当利回りと同じ、5%の利息だった場合について考えてみる。

この場合、毎月の支払うお金は7万5485円になり、利息の総額は約53万円になる。配当金100万円に対して利息53万円なので差額の47万円がお得になる金額である。

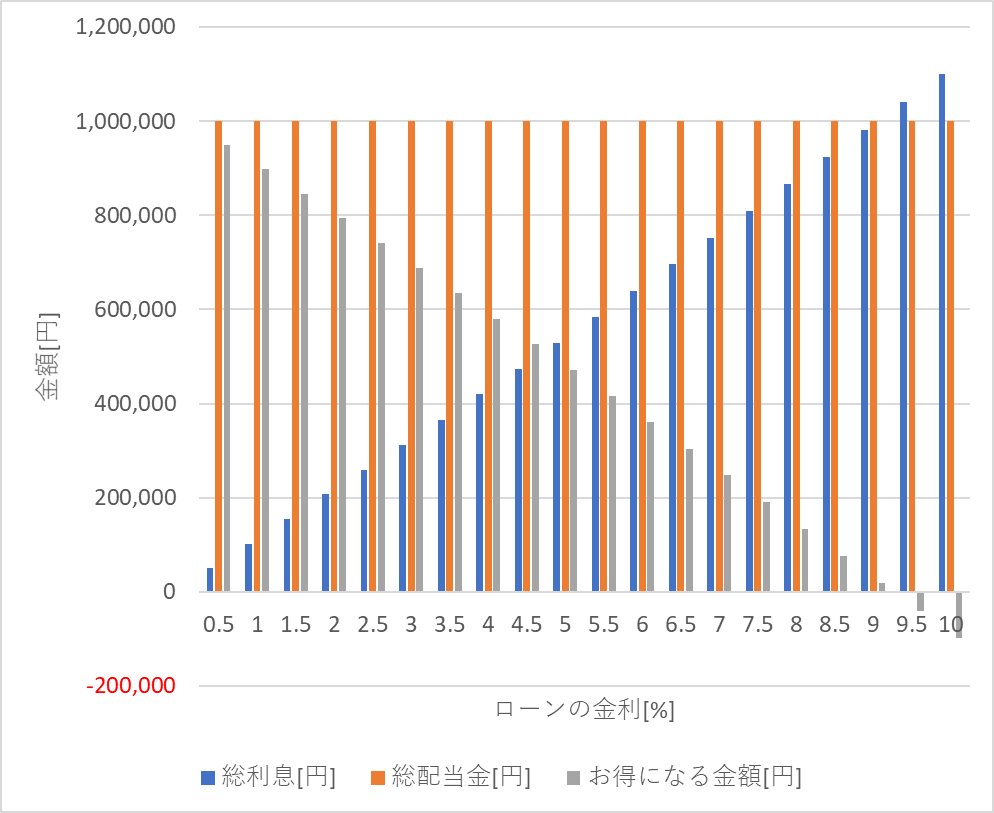

利息が2%の場合は約80万円、利息が5%の場合は約47万円お得になるわけだが、例えば400万円を投資に回し、400万円、60回払い、ボーナス払いなしでローンを組んだ場合、利息が10%まで0.5%刻みで利息とお得になる金額を見てみると以下のようになる。

| 利息[%] | 総利息[円] | 総配当金[円] | お得になる金額[円] |

| 0.5 | 51,042 | 1,000,000 | 948,958 |

| 1 | 102,499 | 1,000,000 | 897,501 |

| 1.5 | 154,373 | 1,000,000 | 845,627 |

| 2 | 206,662 | 1,000,000 | 793,338 |

| 2.5 | 259,367 | 1,000,000 | 740,633 |

| 3 | 312,486 | 1,000,000 | 687,514 |

| 3.5 | 366,019 | 1,000,000 | 633,981 |

| 4 | 419,965 | 1,000,000 | 580,035 |

| 4.5 | 474,325 | 1,000,000 | 525,675 |

| 5 | 529,096 | 1,000,000 | 470,904 |

| 5.5 | 584,279 | 1,000,000 | 415,721 |

| 6 | 639,872 | 1,000,000 | 360,128 |

| 6.5 | 695,876 | 1,000,000 | 304,124 |

| 7 | 752,288 | 1,000,000 | 247,712 |

| 7.5 | 809,108 | 1,000,000 | 190,892 |

| 8 | 866,335 | 1,000,000 | 133,665 |

| 8.5 | 923,968 | 1,000,000 | 76,032 |

| 9 | 982,005 | 1,000,000 | 17,995 |

| 9.5 | 1,040,447 | 1,000,000 | -40,447 |

| 10 | 1,099,291 | 1,000,000 | -99,291 |

配当利回りを5%とすると利息9%が損益分岐点になる感じか。元金を減らすことの効果が大きいことがわかる。

また利息は0.1%変わるごとに、ざっくり1万円お得になる(1%変わるとざっくり10万円お得になる)ことがわかる。

上記は400万円投資し、400万円のローンを組んだ場合であるが、これが200万円になるとお得になる金額が半分になり、100万円なら1/4になることになる。

■まとめ

タイトル通りだが、現金一括払いするくらいなら全額ローンにして、配当金投資しよう