配当金で生活するうえで一番大きな出費になるのは家のローン(もしくは家賃)であろう。

そこで各借入金額に対する毎月の返済額から必要な総資産額を計算してみた。

条件は下記の通り。

・借入金額:500万円~1億円までで検討

・年利:1%固定

・返済年数:35年

・返済方法:元利均等払い

・配当金:総資産額の4%が配当金として入る

計算した結果は以下になる。

| 借入金額[万円] | 毎月返済額[円] | 総資産額[万円] |

|---|---|---|

| 500 | 14,114 | 423 |

| 1,000 | 28,229 | 847 |

| 1,500 | 42,343 | 1,270 |

| 2,000 | 56,457 | 1,694 |

| 2,500 | 70,571 | 2,117 |

| 3,000 | 84,686 | 2,541 |

| 3,500 | 98,800 | 2,964 |

| 4,000 | 112,914 | 3,387 |

| 4,500 | 127,029 | 3,811 |

| 5,000 | 141,143 | 4,234 |

| 5,500 | 155,257 | 4,658 |

| 6,000 | 169,371 | 5,081 |

| 6,500 | 183,486 | 5,505 |

| 7,000 | 197,600 | 5,928 |

| 7,500 | 211,714 | 6,351 |

| 8,000 | 225,829 | 6,775 |

| 8,500 | 239,943 | 7,198 |

| 9,000 | 254,057 | 7,622 |

| 9,500 | 268,171 | 8,045 |

| 10,000 | 282,286 | 8,469 |

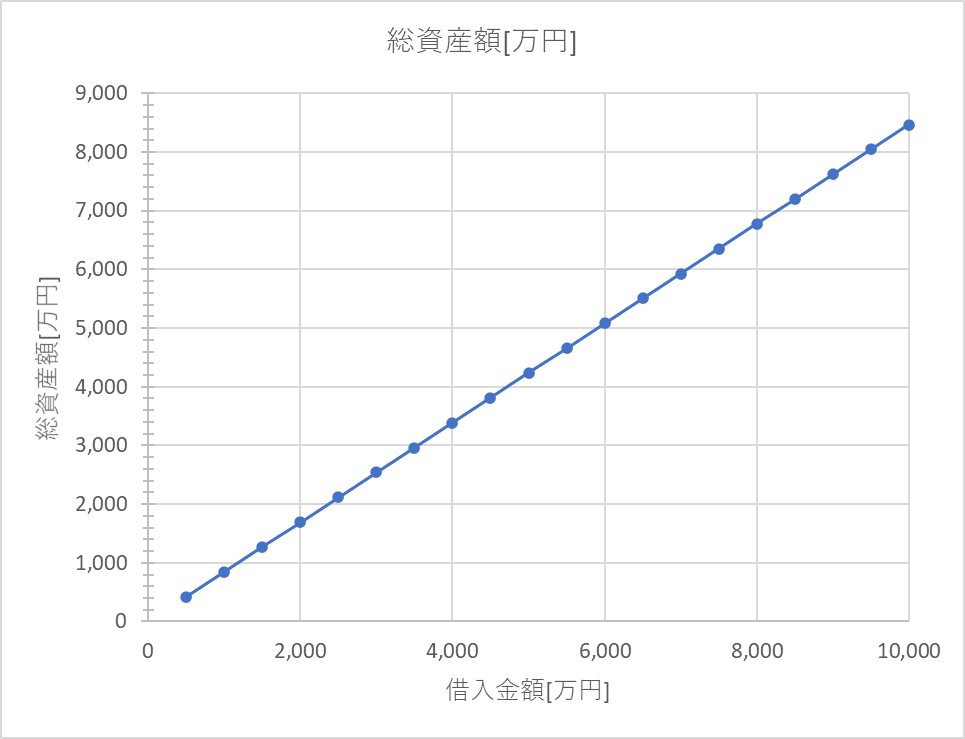

グラフにすると以下のような感じだ。

例えば総額4000万円借りるとすると、毎月の返済額は112,914円で、それと同額の配当金を得ようと思うと3,387万円必要ということになる。

今の私で、年間の配当金が約100万円なので、それを毎月のローンの返済に充てると毎月8万5千円程になる。つまり約3000万円借りても、配当金でローンを支払っていけるので、資産を減らさずに家を購入することができるというわけだ。意外とすでに良い感じだ。

ここで総資産額に対して借入金額がどの程度になっているか見ると1.18倍になっていることがわかる。(先ほどの4000万に対して必要な総資産額3387万円なので4000/3387≒1.18)

つまり総資産額がアッパーマス層の3000万円に到達した場合、そこから配当金4%が得られるのであれば、3000万円の1.18倍の約3500万円を借りても資産は減らないということだ。

資産が減らないだけで、そのほかの生活費にはお金がかかるのでさらに収入もしくはより高い配当金を得るための資産が必要だが、これを知っておくことは良いことだろう。

というか億ション買う人って毎月28万円も払ってるのか。すごいな。

ところで総返済額や総利息はどうなるだろうか。

それは以下である。

| 借入金額[万円] | 総返済額[万円] | 総利息[万円] |

|---|---|---|

| 500 | 593 | 93 |

| 1,000 | 1,186 | 186 |

| 1,500 | 1,778 | 278 |

| 2,000 | 2,371 | 371 |

| 2,500 | 2,964 | 464 |

| 3,000 | 3,557 | 557 |

| 3,500 | 4,150 | 650 |

| 4,000 | 4,742 | 742 |

| 4,500 | 5,335 | 835 |

| 5,000 | 5,928 | 928 |

| 5,500 | 6,521 | 1,021 |

| 6,000 | 7,114 | 1,114 |

| 6,500 | 7,706 | 1,206 |

| 7,000 | 8,299 | 1,299 |

| 7,500 | 8,892 | 1,392 |

| 8,000 | 9,485 | 1,485 |

| 8,500 | 10,078 | 1,578 |

| 9,000 | 10,670 | 1,670 |

| 9,500 | 11,263 | 1,763 |

| 10,000 | 11,856 | 1,856 |

借入金額の18%を利息として支払う必要がある感じか。35年で支払うので18/35=0.5%分を一年間で負担する感じか。まあ、これはしょうがないのかな。総額で見てしまうとかなり高いと思ってしまうが、1年で見れば大したことではないと理解した方が良いかもしれない。もっていない金を使えるんだし。

持っている総資産額と同額のローンを組めるとひとまず考えておいてよさそうだ。

配当金の複利が使えなくなるので、資産を切り崩すタイミングになったら家の購入を考えていこうかな。