働きたくないよいう思いで配当金投資を続けているが、モチベーションを維持したり、出口はどうするのかなど考えていたりしたときに参考になったのが「DIE WITH ZERO 人生が豊かになりすぎる究極のルール」である。

レビューにもある、金持ち用の考え方というのはあながち間違いじゃないと思うが、私には参考になった。三菱サラリーマンもそうだったが、株にぶち込める額が多くないとこの本のようにはできないと思う。ただ、本質はそこじゃなくてお金を気にしすぎないで楽しんで思いで貯金していこうよというのが本質だと思う。

この本を読んで、引退できるまでは意外に早いんじゃないかと思い、簡単にエクセルを作ってシミュレーションしたことがある。(今もたまにいじってどうなるのかななんて考えるのも楽しかったりする。)

私は現在結婚しており、1歳の子供がいるが、もう一人を予定していて、最終的には4人家族になる予定だ。

子供にかかるお金は資料が古いが下記の調査をもとにした。

「インターネットによる子育て費用に関する調査」

https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/pdf/zentai/2sho.pdf

「平成30年度子供の学習費調査の結果について」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

・高校時代は中学三年に費用をもとに教育関連費用のみ変更して計算

・大学時代は適当に200万円とする。

・子供二人は23歳からは独り立ちして費用はかからないものする。

・夫婦二人にかかる費用は64歳までは300万、それ以降は200万とする。

・年金は70歳から年額70万円とする。

・配当利回りは税引後4%(税引前5%)で計算

子供の費用はざっくりと以下のようになる。

| 子供の年齢 | かかるお金 |

| 0 | 931,246 |

| 1 | 878,040 |

| 2 | 942,715 |

| 3 | 104577 |

| 4 | 1,197,116 |

| 5 | 1,159,523 |

| 6 | 1,215,243 |

| 7 | 1,112,082 |

| 8 | 1,059,791 |

| 9 | 1,131,097 |

| 10 | 1,152,088 |

| 11 | 1,235,483 |

| 12 | 1,269,053 |

| 13 | 1,527,873 |

| 14 | 1,531,521 |

| 15 | 1,611,802 |

| 16 | 1,377,762 |

| 17 | 1,411,325 |

| 18 | 1,437,611 |

| 19 | 2,000,000 |

| 20 | 2,000,000 |

| 21 | 2,000,000 |

| 22 | 2,000,000 |

子供は2歳差を想定し、90歳で死ぬとしてかかる費用は以下のようになる。

| 年初 | 子1 | 子2 | 妻 | 私 | 費用 |

| 2021/1/1 | 0 | 31 | 32 | 3,931,246 | |

| 2022/1/1 | 1 | 32 | 33 | 3,878,040 | |

| 2023/1/1 | 2 | 0 | 33 | 34 | 4,873,961 |

| 2024/1/1 | 3 | 1 | 34 | 35 | 3,982,617 |

| 2025/1/1 | 4 | 2 | 35 | 36 | 5,139,831 |

| 2026/1/1 | 5 | 3 | 36 | 37 | 4,264,100 |

| 2027/1/1 | 6 | 4 | 37 | 38 | 5,412,359 |

| 2028/1/1 | 7 | 5 | 38 | 39 | 5,271,605 |

| 2029/1/1 | 8 | 6 | 39 | 40 | 5,275,034 |

| 2030/1/1 | 9 | 7 | 40 | 41 | 5,243,179 |

| 2031/1/1 | 10 | 8 | 41 | 42 | 5,211,879 |

| 2032/1/1 | 11 | 9 | 42 | 43 | 5,366,580 |

| 2033/1/1 | 12 | 10 | 43 | 44 | 5,421,141 |

| 2034/1/1 | 13 | 11 | 44 | 45 | 5,763,356 |

| 2035/1/1 | 14 | 12 | 45 | 46 | 5,800,574 |

| 2036/1/1 | 15 | 13 | 46 | 47 | 6,139,675 |

| 2037/1/1 | 16 | 14 | 47 | 48 | 5,909,283 |

| 2038/1/1 | 17 | 15 | 48 | 49 | 6,023,127 |

| 2039/1/1 | 18 | 16 | 49 | 50 | 5,815,373 |

| 2040/1/1 | 19 | 17 | 50 | 51 | 6,411,325 |

| 2041/1/1 | 20 | 18 | 51 | 52 | 6,437,611 |

| 2042/1/1 | 21 | 19 | 52 | 53 | 7,000,000 |

| 2043/1/1 | 22 | 20 | 53 | 54 | 7,000,000 |

| 2044/1/1 | 23 | 21 | 54 | 55 | 5,000,000 |

| 2045/1/1 | 24 | 22 | 55 | 56 | 5,000,000 |

| 2046/1/1 | 25 | 23 | 56 | 57 | 3,000,000 |

| 2047/1/1 | 26 | 24 | 57 | 58 | 3,000,000 |

| 2048/1/1 | 27 | 25 | 58 | 59 | 3,000,000 |

| 2049/1/1 | 28 | 26 | 59 | 60 | 3,000,000 |

| 2050/1/1 | 29 | 27 | 60 | 61 | 3,000,000 |

| 2051/1/1 | 30 | 28 | 61 | 62 | 3,000,000 |

| 2052/1/1 | 31 | 29 | 62 | 63 | 3,000,000 |

| 2053/1/1 | 32 | 30 | 63 | 64 | 3,000,000 |

| 2054/1/1 | 33 | 31 | 64 | 65 | 2,000,000 |

| 2055/1/1 | 34 | 32 | 65 | 66 | 2,000,000 |

| 2056/1/1 | 35 | 33 | 66 | 67 | 2,000,000 |

| 2057/1/1 | 36 | 34 | 67 | 68 | 2,000,000 |

| 2058/1/1 | 37 | 35 | 68 | 69 | 2,000,000 |

| 2059/1/1 | 38 | 36 | 69 | 70 | 2,000,000 |

| 2060/1/1 | 39 | 37 | 70 | 71 | 2,000,000 |

| 2061/1/1 | 40 | 38 | 71 | 72 | 2,000,000 |

| 2062/1/1 | 41 | 39 | 72 | 73 | 2,000,000 |

| 2063/1/1 | 42 | 40 | 73 | 74 | 2,000,000 |

| 2064/1/1 | 43 | 41 | 74 | 75 | 2,000,000 |

| 2065/1/1 | 44 | 42 | 75 | 76 | 2,000,000 |

| 2066/1/1 | 45 | 43 | 76 | 77 | 2,000,000 |

| 2067/1/1 | 46 | 44 | 77 | 78 | 2,000,000 |

| 2068/1/1 | 47 | 45 | 78 | 79 | 2,000,000 |

| 2069/1/1 | 48 | 46 | 79 | 80 | 2,000,000 |

| 2070/1/1 | 49 | 47 | 80 | 81 | 2,000,000 |

| 2071/1/1 | 50 | 48 | 81 | 82 | 2,000,000 |

| 2072/1/1 | 51 | 49 | 82 | 83 | 2,000,000 |

| 2073/1/1 | 52 | 50 | 83 | 84 | 2,000,000 |

| 2073/1/2 | 53 | 51 | 84 | 85 | 2,000,000 |

| 2073/1/3 | 54 | 52 | 85 | 86 | 2,000,000 |

| 2073/1/4 | 55 | 53 | 86 | 87 | 2,000,000 |

| 2073/1/5 | 56 | 54 | 87 | 88 | 2,000,000 |

| 2073/1/6 | 57 | 55 | 88 | 89 | 2,000,000 |

| 2073/1/7 | 58 | 56 | 89 | 90 | 2,000,000 |

| 合計 | 211,571,896 |

合計2億1157万円かかる計算になる。特に53,54歳の時の年間700万円はやばい。

ただ逆に言うと、この2億さえ何とかなれば、早めに引退してもよいということになる。

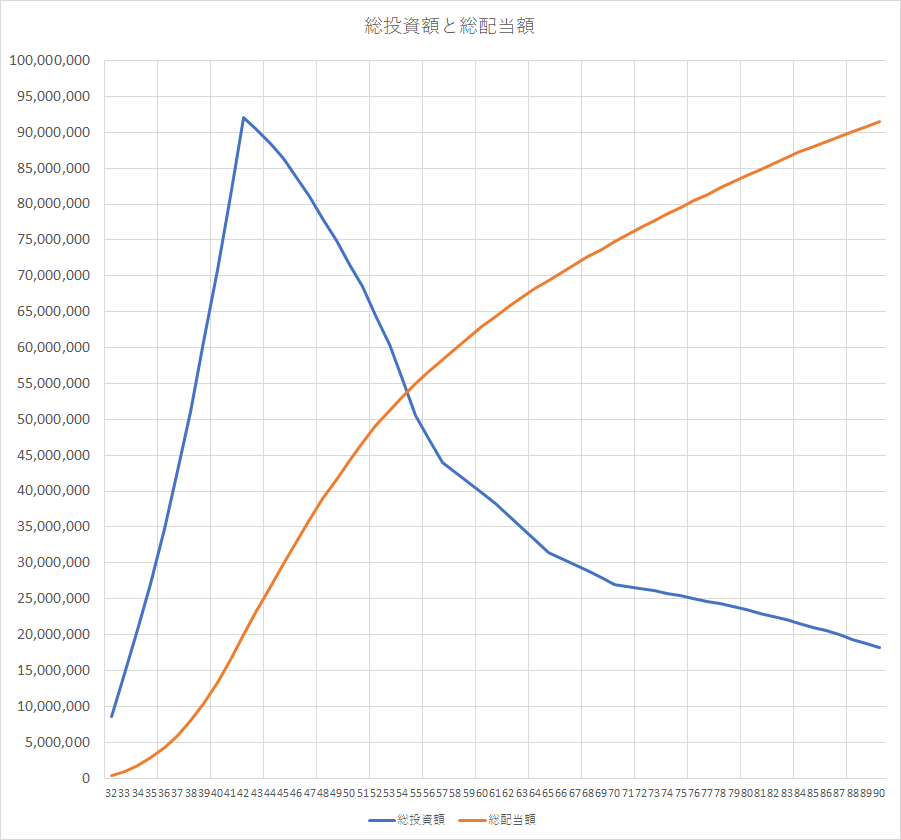

私の投資額も入れたシミュレーションでは以下のようになる。

| 配当利回り(税抜き) | ||||||||||

| 0.05 | ||||||||||

| 年初 | 子1 | 子2 | 妻 | 私 | 総投資額 | 総配当額 | 費用 | 配当 | 収入(投資額) | 年末 |

| 2021/1/1 | 0 | 31 | 32 | 8,600,000 | 344,000 | 344,000 | 5,600,000 | 2021/12/31 | ||

| 2022/1/1 | 1 | 32 | 33 | 14,544,000 | 925,760 | 581,760 | 5,600,000 | 2022/12/31 | ||

| 2023/1/1 | 2 | 0 | 33 | 34 | 20,725,760 | 1,754,790 | 829,030 | 5,600,000 | 2023/12/31 | |

| 2024/1/1 | 3 | 1 | 34 | 35 | 27,154,790 | 2,840,982 | 1,086,192 | 6,600,000 | 2024/12/31 | |

| 2025/1/1 | 4 | 2 | 35 | 36 | 34,840,982 | 4,234,621 | 1,393,639 | 6,600,000 | 2025/12/31 | |

| 2026/1/1 | 5 | 3 | 36 | 37 | 42,834,621 | 5,948,006 | 1,713,385 | 6,600,000 | 2026/12/31 | |

| 2027/1/1 | 6 | 4 | 37 | 38 | 51,148,006 | 7,993,926 | 2,045,920 | 7,600,000 | 2027/12/31 | |

| 2028/1/1 | 7 | 5 | 38 | 39 | 60,793,926 | 10,425,683 | 2,431,757 | 7,600,000 | 2028/12/31 | |

| 2029/1/1 | 8 | 6 | 39 | 40 | 70,825,683 | 13,258,711 | 2,833,027 | 7,600,000 | 2029/12/31 | |

| 2030/1/1 | 9 | 7 | 40 | 41 | 81,258,711 | 16,509,059 | 3,250,348 | 7,600,000 | 2030/12/31 | |

| 2031/1/1 | 10 | 8 | 41 | 42 | 92,109,059 | 19,984,946 | 5,211,879 | 3,475,887 | 2031/12/31 | |

| 2032/1/1 | 11 | 9 | 42 | 43 | 90,373,067 | 23,385,206 | 5,366,580 | 3,400,259 | 2032/12/31 | |

| 2033/1/1 | 12 | 10 | 43 | 44 | 88,406,747 | 26,704,630 | 5,421,141 | 3,319,424 | 2033/12/31 | |

| 2034/1/1 | 13 | 11 | 44 | 45 | 86,305,030 | 29,926,297 | 5,763,356 | 3,221,667 | 2034/12/31 | |

| 2035/1/1 | 14 | 12 | 45 | 46 | 83,763,341 | 33,044,808 | 5,800,574 | 3,118,511 | 2035/12/31 | |

| 2036/1/1 | 15 | 13 | 46 | 47 | 81,081,278 | 36,042,472 | 6,139,675 | 2,997,664 | 2036/12/31 | |

| 2037/1/1 | 16 | 14 | 47 | 48 | 77,939,267 | 38,923,671 | 5,909,283 | 2,881,199 | 2037/12/31 | |

| 2038/1/1 | 17 | 15 | 48 | 49 | 74,911,183 | 41,679,194 | 6,023,127 | 2,755,522 | 2038/12/31 | |

| 2039/1/1 | 18 | 16 | 49 | 50 | 71,643,579 | 44,312,322 | 5,815,373 | 2,633,128 | 2039/12/31 | |

| 2040/1/1 | 19 | 17 | 50 | 51 | 68,461,334 | 46,794,322 | 6,411,325 | 2,482,000 | 2040/12/31 | |

| 2041/1/1 | 20 | 18 | 51 | 52 | 64,532,009 | 49,118,098 | 6,437,611 | 2,323,776 | 2041/12/31 | |

| 2042/1/1 | 21 | 19 | 52 | 53 | 60,418,174 | 51,254,825 | 7,000,000 | 2,136,727 | 2042/12/31 | |

| 2043/1/1 | 22 | 20 | 53 | 54 | 55,554,901 | 53,197,021 | 7,000,000 | 1,942,196 | 2043/12/31 | |

| 2044/1/1 | 23 | 21 | 54 | 55 | 50,497,097 | 55,016,905 | 5,000,000 | 1,819,884 | 2044/12/31 | |

| 2045/1/1 | 24 | 22 | 55 | 56 | 47,316,981 | 56,709,584 | 5,000,000 | 1,692,679 | 2045/12/31 | |

| 2046/1/1 | 25 | 23 | 56 | 57 | 44,009,660 | 58,349,971 | 3,000,000 | 1,640,386 | 2046/12/31 | |

| 2047/1/1 | 26 | 24 | 57 | 58 | 42,650,047 | 59,935,972 | 3,000,000 | 1,586,002 | 2047/12/31 | |

| 2048/1/1 | 27 | 25 | 58 | 59 | 41,236,048 | 61,465,414 | 3,000,000 | 1,529,442 | 2048/12/31 | |

| 2049/1/1 | 28 | 26 | 59 | 60 | 39,765,490 | 62,936,034 | 3,000,000 | 1,470,620 | 2049/12/31 | |

| 2050/1/1 | 29 | 27 | 60 | 61 | 38,236,110 | 64,345,478 | 3,000,000 | 1,409,444 | 2050/12/31 | |

| 2051/1/1 | 30 | 28 | 61 | 62 | 36,645,554 | 65,691,301 | 3,000,000 | 1,345,822 | 2051/12/31 | |

| 2052/1/1 | 31 | 29 | 62 | 63 | 34,991,377 | 66,970,956 | 3,000,000 | 1,279,655 | 2052/12/31 | |

| 2053/1/1 | 32 | 30 | 63 | 64 | 33,271,032 | 68,181,797 | 3,000,000 | 1,210,841 | 2053/12/31 | |

| 2054/1/1 | 64 | 65 | 31,481,873 | 69,361,072 | 2,000,000 | 1,179,275 | 2054/12/31 | |||

| 2055/1/1 | 65 | 66 | 30,661,148 | 70,507,518 | 2,000,000 | 1,146,446 | 2055/12/31 | |||

| 2056/1/1 | 66 | 67 | 29,807,594 | 71,619,821 | 2,000,000 | 1,112,304 | 2056/12/31 | |||

| 2057/1/1 | 67 | 68 | 28,919,897 | 72,696,617 | 2,000,000 | 1,076,796 | 2057/12/31 | |||

| 2058/1/1 | 68 | 69 | 27,996,693 | 73,736,485 | 2,000,000 | 1,039,868 | 2058/12/31 | |||

| 2059/1/1 | 69 | 70 | 27,036,561 | 74,737,948 | 2,000,000 | 1,001,462 | 700,000 | 2059/12/31 | ||

| 2060/1/1 | 70 | 71 | 26,738,024 | 75,727,468 | 2,000,000 | 989,521 | 700,000 | 2060/12/31 | ||

| 2061/1/1 | 71 | 72 | 26,427,544 | 76,704,570 | 2,000,000 | 977,102 | 700,000 | 2061/12/31 | ||

| 2062/1/1 | 72 | 73 | 26,104,646 | 77,668,756 | 2,000,000 | 964,186 | 700,000 | 2062/12/31 | ||

| 2063/1/1 | 73 | 74 | 25,768,832 | 78,619,509 | 2,000,000 | 950,753 | 700,000 | 2063/12/31 | ||

| 2064/1/1 | 74 | 75 | 25,419,585 | 79,556,293 | 2,000,000 | 936,783 | 700,000 | 2064/12/31 | ||

| 2065/1/1 | 75 | 76 | 25,056,369 | 80,478,548 | 2,000,000 | 922,255 | 700,000 | 2065/12/31 | ||

| 2066/1/1 | 76 | 77 | 24,678,624 | 81,385,692 | 2,000,000 | 907,145 | 700,000 | 2066/12/31 | ||

| 2067/1/1 | 77 | 78 | 24,285,768 | 82,277,123 | 2,000,000 | 891,431 | 700,000 | 2067/12/31 | ||

| 2068/1/1 | 78 | 79 | 23,877,199 | 83,152,211 | 2,000,000 | 875,088 | 700,000 | 2068/12/31 | ||

| 2069/1/1 | 79 | 80 | 23,452,287 | 84,010,303 | 2,000,000 | 858,091 | 700,000 | 2069/12/31 | ||

| 2070/1/1 | 80 | 81 | 23,010,379 | 84,850,718 | 2,000,000 | 840,415 | 700,000 | 2070/12/31 | ||

| 2071/1/1 | 81 | 82 | 22,550,794 | 85,672,750 | 2,000,000 | 822,032 | 700,000 | 2071/12/31 | ||

| 2072/1/1 | 82 | 83 | 22,072,826 | 86,475,663 | 2,000,000 | 802,913 | 700,000 | 2072/12/31 | ||

| 2073/1/1 | 83 | 84 | 21,575,739 | 87,258,692 | 2,000,000 | 783,030 | 700,000 | 2073/12/31 | ||

| 2074/1/1 | 84 | 85 | 21,058,768 | 88,021,043 | 2,000,000 | 762,351 | 700,000 | 2074/12/31 | ||

| 2075/1/1 | 85 | 86 | 20,521,119 | 88,761,888 | 2,000,000 | 740,845 | 700,000 | 2075/12/31 | ||

| 2076/1/1 | 86 | 87 | 19,961,964 | 89,480,366 | 2,000,000 | 718,479 | 700,000 | 2076/12/31 | ||

| 2077/1/1 | 87 | 88 | 19,380,442 | 90,175,584 | 2,000,000 | 695,218 | 700,000 | 2077/12/31 | ||

| 2078/1/1 | 88 | 89 | 18,775,660 | 90,846,610 | 2,000,000 | 671,026 | 700,000 | 2078/12/31 | ||

| 2079/1/1 | 89 | 90 | 18,146,686 | 91,492,478 | 2,000,000 | 645,867 | 700,000 | 2079/12/31 |

グラフにすると以下のような感じ

Die with zero的にはかなりの余裕が残ってしまっているが、慌てるのも嫌なのでこうなった。

グラフを書けばわかるが、1年働くかの違いでかなり変わるので、心配があるならば1年だけ多く働けばいいと思う。

現在のシミュレーションでも1年多く働いて計算した。

働いているときは投資している額からの持ち出しはないので空欄としている。

投資している額がかなり多いが、想定では42歳ぐらいで引退する予定だ。

これをたまに見てにやにやしつつ、株のことは気にせずに、日々の生活を楽しむというのが現在の投資方針である。

長々と書いたがほんとにへたくそだな。そのうちうまく書けるようになるのか。わからんね。

2021年10月22日