先日新型ステップワゴンを購入したが、その際残クレで購入することにした。

金利は前売りキャンペーンで1.9%(通常3.5%、ディーラーローンも3.5%)だったので残クレを選択した。

支払い条件は頭金なし、ボーナス払いなしである。ボーナス払いにしたところで支払う金額はほとんど変わらないのだから、毎月払うお金は平たんにした方が良いと考えたためである。

以前までであればローンは金利を払うだけバカバカしいと思っていたため、現金一括で買うことを考えていたのだが、最近は少し考えが変わって、手元に資金を残しておく方が良いのではと考えるようになった。

今回は残クレと通常ローンの違いについてと、ローンを組んだ際のとるべき戦略について書いておきたい。

■残クレと通常ローンの違いについて

残クレと通常ローンの金利手数料の違いについて考えたいと思う。

結論から言うと、金利手数料は残クレのほうが高くなるが、毎月の返済額は通常ローンのほうが高い。

残クレのほうが毎月の支払額は少なくなるので、一見支払いが楽だが、最終的に残価を一括で支払う際の金額が高くなるので支払額の総額は残クレのほうが高くなる。

これは計算した方がわかりやすいので計算して検証したいと思う。

例えば以下の条件で車を購入したとする。

・車両価格:400万円

・残価:160万円(車両価格400万円の40%)

・金利手数料:3.5%

・頭金なし、ボーナス払いなし

・返済年数:5年(支払回数60回)

・元利均等払い(毎月の返済額が同じ金額になる支払方法)

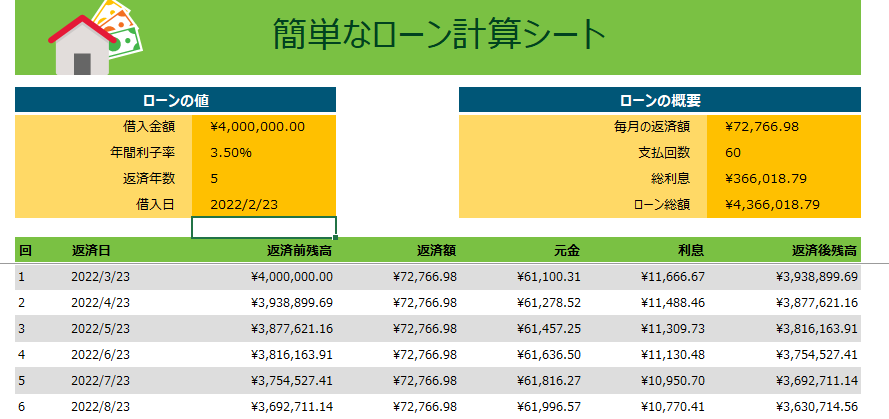

上記の条件で残クレと通常ローンの場合の支払総額等を検証したいと思う。ちなみに計算はエクセルに標準でついているローン計算シートを使用した。(これは便利なので今度紹介したいと思う。)

例えば上記の条件で通常ローンの計算をすると以下のような感じで、毎月の返済額は7万2766円で返済総額は436万6019円と計算できる。

では残クレの場合はどのように計算すれば良いのだろうか。

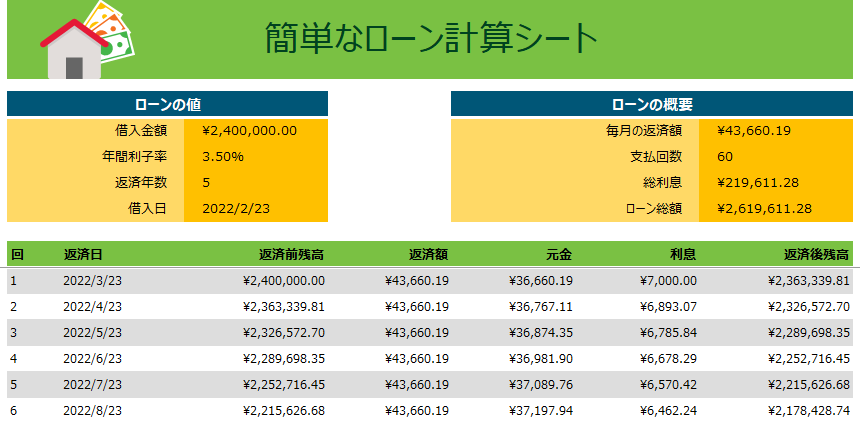

残クレの場合、まずは残価の160万円を400万円から引いた240万円でローンを組むことになる。すると以下のように毎月の返済額は4万3660円で返済総額261万9312円となる。

これは一見お得な感じだ。

では最終的に自分のものにしようとした場合、いくら払うのだろうか。

それはまだ全く何も支払っていない残価160万円だ。ただ、その160万円分には5年分の金利手数料が加わる。

つまり、160+160×0.035×5=188万円である。つまり金利手数料は28万円だ。

そして残クレの場合、この残価にかかる金利手数料28万円は最後にまとめて支払うのではなく、毎月の返済額に均等に振り分けられる(ここがややこしい。)。つまり28万円を60か月で割った4667円が先ほどの毎月の返済額に足される。先ほどの毎月の返済額は4万3660円なので4667円を足すと4万8327円だ

残クレは残価とそれ以外の部分とで分けて考えたのでまとめよう。

車両価格400万円の内の240万円は毎月返済していくが、返済総額は261万9612円(毎月返済4万3660円)だ。

車両価格400万円の内の160万円は最後に返済するが、返済総額は188万円(毎月返済4667円)だ。

返済総額は合計で約449万9612円(毎月返済4万8327円)となる。

表にまとめると以下の通り。

| 毎月の返済額[円] | 返済総額[円] | 金利手数料[円] | |

|---|---|---|---|

| 通常ローン | 72,766 | 4,366,019 | 366,019 |

| 残クレ | 48327 | 4,499,612 | 499,612 |

毎月の返済額は残クレのほうが安いが返済総額は残クレのほうが高くなっている。これは残価の分の支払いが全くされずに元金がずっと残った状態で金利手数料が溜まっていくためである。(毎月の支払いに均等に振り分けられていてわかりにくくなっている。)

通常のローンであれば毎月の返済額が多くなってしまうが、元金も減らせているので、徐々に金利手数料分の支払いが安くなり、総額も抑えられている。

というか、残クレを前提に書いてしまうから上記のような書き方になったが、普通の考え方であれば通常のローンがまずあって、一部の支払いを5年先延ばしにしてもらう代わりに、金利手数料が高くなってしまうのが残クレだという認識をした方が良いと思う。400万円に対して約50万円の金利手数料はさすがに高く感じるので、3.5%で残クレを利用するという人はこれを念頭に置いた方が良いと思う。

上記では購入後の5年後に購入することで検討したが、では5年後に手放す場合はどうなるだろうか。

これはどちらも残価の160万円で売れたと想定すると、どちらも返済総額が160万円減るだけなので以下のようになる。

| 返済総額[円] | 毎月の返済額[円] | |

|---|---|---|

| 通常ローン | 2,766,019 | 46,100 |

| 残クレ | 2,899,612 | 48,327 |

返済総額が160万円減ったので、それを毎月の維持費に直すと4万6100円と4万8327円となる。

毎月の返済額に直すと約2200円なので大した差ではないかもしれないが2200円×60か月にすると約13万ちょいの差になってくる。

金利手数料で考えてしまうと残クレのほうが損をしているようにも見えるが、5年という長いスパンで考えると、毎月の手数料が+2227円になるのが大したことではないと思えば、毎月の返済額が2万4千円も抑えられる残クレにする価値はあると思う。

ちなみに残クレの場合、残価が高いことが必ずしもよいことにはならないこともわかる。

極端な例を考えるとわかるのだが、以下の例を考えてみる。

①残価0%の場合

これはつまり通常のローンと同じ支払額になるので、

返済総額は436万6019円で金利手数料は36万6019円となる。

②残価100%の場合

これは5年間の支払いがないことを示しているので(実際は5年後に支払うはずの金利手数料を60か月で割って毎月均等に払うのだが、今回は金利手数料総額のみについて考える。)、最後に支払う金額は400万円+400万円×0.035×5=470万円となる。

返済総額は470万円で金利手数料は70万円となる。

もちろん実際は残価が0%とか100%の場合はないし、0%だったら売れないので手数料云々の話ではそもそもなくなるが、残価率が高く設定されると、その分金利手数料が高くなってしまうことは覚えておきたい。(その分毎月の支払額は抑えられるわけだが。)

というわけで少し書きすぎたので、次回は金利1.9%の場合の計算も入れて、ローンを組む際の戦略について考えたい。