前回例えば以下の条件で車を購入したとして、通常のローンと残クレで比較した。

・車両価格:400万円

・残価:160万円(車両価格400万円の40%)

・金利手数料:3.5%

・頭金なし、ボーナス払いなし

・返済年数:5年(支払回数60回)

・元利均等払い(毎月の返済額が同じ金額になる支払方法)

毎月の返済額[円] | 返済総額[円] | 金利手数料[円] | |

|---|---|---|---|

| 通常ローン | 72,766 | 4,366,019 | 366,019 |

| 残クレ | 48327 | 4,499,612 | 499,612 |

今回私は新型ステップワゴンを金利1.9%の残クレで購入したが、この場合についても考えてみたい。

条件は以下の通り。

・残価:160万円(車両価格400万円の40%)

・金利手数料:1.9%

・頭金なし、ボーナス払いなし

・返済年数:5年(支払回数60回)

・元利均等払い(毎月の返済額が同じ金額になる支払方法)

前回計算した条件の金利手数料を1.9%としただけである。

ではこれで計算していく。

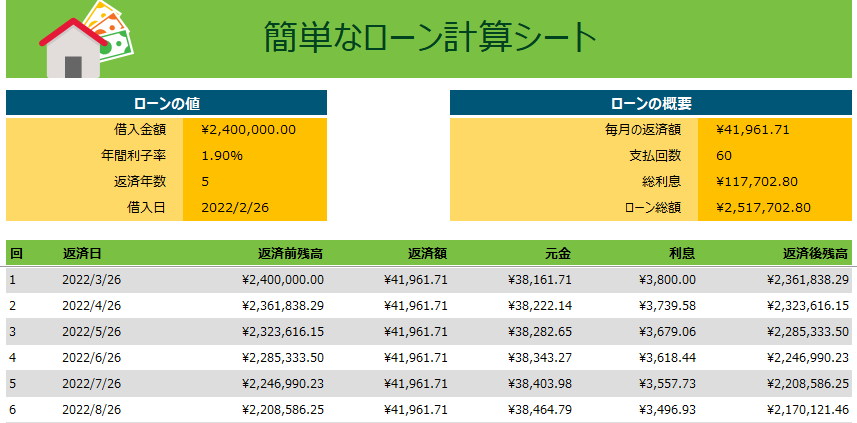

残クレの場合、まずは残価の160万円を400万円から引いた240万円でローンを組むことになる。すると以下のように毎月の返済額は4万1962円で返済総額251万7703円となる。

では最終的に自分のものにしようとした場合、いくら払うのだろうか。

それはまだ全く何も支払っていない残価160万円だ。ただ、その160万円分には5年分の金利手数料が加わる。

つまり、160+160×0.019×5=175万2000円である。つまり金利手数料は15万2000円だ。

そして残クレの場合、この残価にかかる金利手数料15万2000円は最後にまとめて支払うのではなく、毎月の返済額に均等に振り分けられる(ここがややこしい。)。つまり15万2000円を60か月で割った2533円が先ほどの毎月の返済額に足される。先ほどの毎月の返済額は4万1962円なので2533円を足すと4万4495円だ

残クレは残価とそれ以外の部分とで分けて考えたのでまとめよう。

車両価格400万円の内の240万円は毎月返済していくが、返済総額は251万7703円(毎月返済4万1962円)だ。

車両価格400万円の内の160万円は最後に返済するが、返済総額は175万2000円(毎月返済2533円)だ。

返済総額は合計で約426万9703円(毎月返済4万4495円)となる。

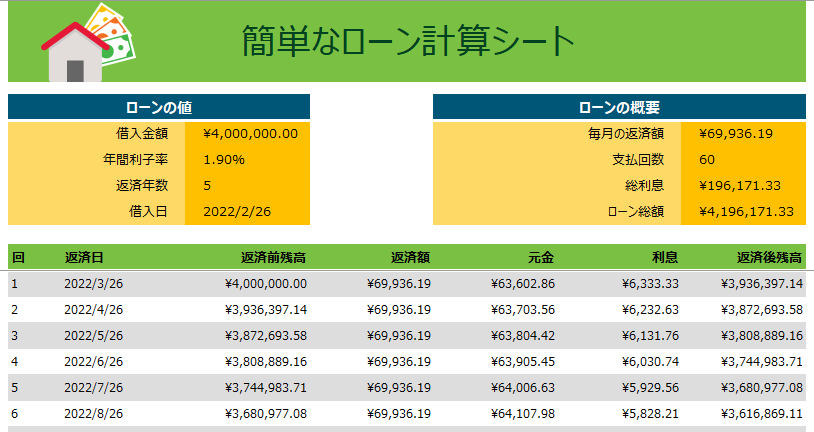

ちなみに1.9%の通通常ローンの計算をすると以下のような感じで、毎月の返済額は6万9936円で返済総額は419万6172円と計算できる。

前回の表にまとめると以下の通り。

| 毎月の返済額[円] | 返済総額[円] | 金利手数料[円] | |

|---|---|---|---|

| 通常ローン(3.5%) | 72,766 | 4,366,019 | 366,019 |

| 残クレ(3.5%) | 48,327 | 4,499,612 | 499,612 |

| 通常ローン(1.9%) | 69,936 | 4,196,172 | 196,172 |

| 残クレ(1.9%) | 44,495 | 4,269,703 | 269,703 |

金利が3.5%から1.9%になることで大分金利手数料を抑えられることがわかる。

差を見るために残クレ1.9%を基準にどのくらいの差があるのか見ると以下の通り。

| 毎月の返済額[円] | 返済総額[円] | 金利手数料[円] | 差分[円] | |

|---|---|---|---|---|

| 通常ローン(3.5%) | 72,766 | 4,366,019 | 366,019 | 96,316 |

| 残クレ(3.5%) | 48,327 | 4,499,612 | 499,612 | 229,909 |

| 通常ローン(1.9%) | 69,936 | 4,196,172 | 196,172 | -73,531 |

| 残クレ(1.9%) | 44,495 | 4,269,703 | 269,703 | 0 |

1.9%の通常のローンは毎月の返済額が少し高くなるが、金利手数料は残クレと比較すると7万円程安くなる。これは5年間で考えると年間1万5千円安いことになるが、この金利手数料1.9%にするにはディーラーローンではできないので、ネット銀行に自分でマイカーローンの申請をする必要がある。が、これは少し面倒だ。(しかも毎月の返済額が2万8千円も増えるので、手持ちのお金が減る。)

今回新型ということで予約キャンペーンにあたり残クレの金利1.9%になったが、これは非常に魅力的である。というのも通常の残クレの金利3.5%との差額が約23万円ある。

要は23万円値引きされたのと同様の効果であるが、これは後々値引きできるようになってきたときと同じような額と同じなのではないだろうか。

それだったらなるべく早く手に入れて、みんなが5年ほど乗って手放すタイミングよりも少し早いタイミングで手放せる予約が良い感じもする。

また、通常の金利3.5%のローンよりも約10万円程安くなることも見逃せない。毎月の支払いが抑えられるうえに総額も安い。これは平常時と比較するとかなりお得だ。

ということで3.5%と1.9%の金利で通常ローンと残クレの支払いの差について確認した。

ここで金利手数料がとにかくもったいないと考えるわけだが、この金利手数料を抑える方法はないのだろうか。

まずは現金一括で払うことが一番だが、その場合手元のお金が減ってしまう。私の場合、毎月米国高配当株に投資しているが、その投資するお金が減ってしまうことはあまりしたくない。そのためにローンを選択しているわけだがどうすれば良いだろうか。

私は高配当株の配当金で金利手数料を相殺することが良いと思う。

つまり、現金一括で車を買えるだけのお金があるのであれば、そのお金を高配当株に投資し、その配当金を金利手数料に回したと考えれば良いわけである。

例えば5年間で金利手数料が50万円かかるとして、配当金を5年間で50万円もらえればトントンで済むわけである。

では配当金は年間いくらぐらいで計算すれば良いかだが、ひとまず4%(税引き前5%で税引き後に4%になるものとする。)として計算する。

ローンの条件は先ほどと同じ以下とし、通常ローンと残クレの場合で比較する。

・残価:160万円(車両価格400万円の40%)

・金利手数料:3.5% or 1.9%

・頭金なし、ボーナス払いなし

・返済年数:5年(支払回数60回)

・元利均等払い(毎月の返済額が同じ金額になる支払方法)

上記の条件で必要な投資額を計算すると以下の通り。

| 金利手数料[円](5年) | 金利手数料[円](1年) | 必要な投資額[円] | |

|---|---|---|---|

| 通常ローン(3.5%) | 366,019 | 73,204 | 1,830,095 |

| 残クレ(3.5%) | 499,612 | 99,922 | 2,498,060 |

| 通常ローン(1.9%) | 196,172 | 39,234 | 980,860 |

| 残クレ(1.9%) | 269,703 | 53,941 | 1,348,515 |

例えば残クレ(1.9%)で400万円のローンを組んだ場合、金利手数料は5年間で約27万円かかるわけだが、1年間に換算すると約5万4千円かかる。この年間5万4千円の金利手数料を配当金で支払うのに必要な投資額が134万8515円というわけである。

つまりこれが何を意味しているかというと、それぞれの必要な投資額を4%の配当金がもらえるように投資すれば、それは現金一括で支払ったことと同じであるということを意味している。

400万円を一括で支払うのはハードルが高いかもしれないが、140万円であればハードルはかなり下がるのではないだろうか。(投資するマインドのハードルが一番高いかもしれないが。。。)

この140万円は一気に買うのではなく、少しずつ、例えば毎月10万円ずつ14か月かけて投資するのも良いと思うし、それならまたさらにハードルを下げられるかもしれない。

そしてこの配当金はローンの支払いが終わってからもずっともらうことができる。つまりその分購入金額を下げたことに等しくなるわけである。これは投資した方が良いと思うのではないだろうか。

ここで一つ思うのだが、例えば金利手数料で年間10万円かかるといわれると高いと思うのだが、配当金で年間10万円もらえるとなると安いなと思ってしまうのは私だけだろうか。

例えば5年で金利手数料を50万円支払う必要があるといわれると高く感じるが、配当金を5年間で50万円もらえるといわれると安いなと思ってしまわないだろうか。

配当株投資をするのにはリスクがあって、そのリスクに見合ってないと思うために安く感じてしまうのではないかと思われるがどうだろうか。逆に言うと金利手数料は高く感じるが、車は確実に手に入る(リスク0)ので、金利手数料をしょうがないと思って支払っている人が多いのではないだろうか。

この心理が手元のお金や将来のお金を減らすことにつながっているので、気を付けたほうが良いと私は思う。

■まとめ

400万円(残価160万円)の車を買おうとすると下記のような支払額になる。(詳細は上の説明文参照)

| 毎月の返済額[円] | 返済総額[円] | 金利手数料[円] | 差分[円] | |

|---|---|---|---|---|

| 通常ローン(3.5%) | 72,766 | 4,366,019 | 366,019 | 96,316 |

| 残クレ(3.5%) | 48,327 | 4,499,612 | 499,612 | 229,909 |

| 通常ローン(1.9%) | 69,936 | 4,196,172 | 196,172 | -73,531 |

| 残クレ(1.9%) | 44,495 | 4,269,703 | 269,703 | 0 |

金利手数料がどうしてもかかってしまうが、その手数料を配当金で補おうというのが今回の趣旨である。

配当金が4%入るとして、金利手数料を相殺するためには以下の投資額が必要となる。

| 金利手数料[円](5年) | 金利手数料[円](1年) | 必要な投資額[円] | |

|---|---|---|---|

| 通常ローン(3.5%) | 366,019 | 73,204 | 1,830,095 |

| 残クレ(3.5%) | 499,612 | 99,922 | 2,498,060 |

| 通常ローン(1.9%) | 196,172 | 39,234 | 980,860 |

| 残クレ(1.9%) | 269,703 | 53,941 | 1,348,515 |

多少かかってしまうが、現金一括購入に必要な400万円と比較すると250万円以下で収まるのであれば、こちらの方が手元にお金が残せるのでお得ではないだろうか。

ちなみに400万円が手元にあって全額投資して4%の配当金を得る場合、年間16万円、5年間で80万円の配当金を得ることができる。

残クレ(3.5%)で考えても金利手数料約50万円を30万円もオーバーして(お得になって)おり、これだったら400万円を投資した方が良いと思うのは私だけだろうか。

とりあえず今回は以上。支払いはなるべく後に回して、あるお金は投資した方が良いと私は考える。