先日下記の投稿にてFIREできる年齢と積立額について計算した。

ただ、この時の計算では生活費を下記のようにしており、アバウトであった。

・夫婦二人にかかる費用は64歳までは300万、それ以降は200万とする。

そこで今回は以下の記事で計算した生活費をもとに費用を修正し、再度 FIREできる年齢と積立額について計算した。

家族4人の生活費: 38万5千円/月 (462万円/年)

夫婦二人の生活費 : 33万5千円/月 (402万円/年)

他の条件は前回と同じで以下の通り

・年金は70歳から年額70万円とする。

・配当利回りは税引後4%(税引前5%)で計算

・90歳まで生きるとする。

・年齢32歳の時点で総投資額は0円、これで毎月の積み立てを変化させていったときに引退できる年齢がどう変化するのか見てみたいと思う。

比較として前回の「 夫婦二人にかかる費用は64歳までは300万、それ以降は200万とする。 」も合わせると以下のようになる。

| 引退する年齢 | 今回 | 前回 | 今回/前回 |

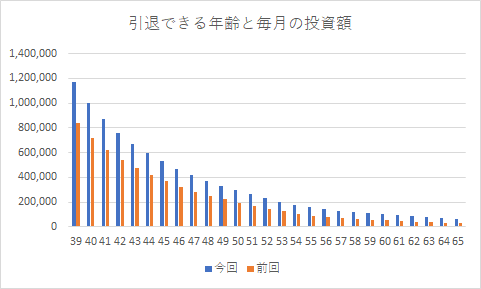

| 39 | 1,170,833 | 841,667 | 1.39 |

| 40 | 1,004,167 | 718,333 | 1.40 |

| 41 | 870,833 | 621,667 | 1.40 |

| 42 | 762,500 | 541,667 | 1.41 |

| 43 | 670,833 | 474,167 | 1.41 |

| 44 | 595,833 | 417,500 | 1.43 |

| 45 | 529,167 | 367,500 | 1.44 |

| 46 | 470,833 | 324,167 | 1.45 |

| 47 | 416,667 | 285,000 | 1.46 |

| 48 | 370,833 | 251,667 | 1.47 |

| 49 | 333,333 | 220,833 | 1.51 |

| 50 | 295,833 | 195,000 | 1.52 |

| 51 | 262,500 | 170,000 | 1.54 |

| 52 | 233,333 | 146,667 | 1.59 |

| 53 | 204,167 | 125,000 | 1.63 |

| 54 | 179,167 | 105,000 | 1.71 |

| 55 | 158,333 | 90,833 | 1.74 |

| 56 | 141,667 | 78,333 | 1.81 |

| 57 | 130,000 | 70,833 | 1.84 |

| 58 | 120,000 | 64,167 | 1.87 |

| 59 | 110,000 | 57,500 | 1.91 |

| 60 | 101,667 | 51,667 | 1.97 |

| 61 | 93,333 | 45,833 | 2.04 |

| 62 | 85,833 | 40,833 | 2.10 |

| 63 | 79,167 | 35,833 | 2.21 |

| 64 | 72,500 | 31,667 | 2.29 |

| 65 | 66,667 | 28,333 | 2.35 |

年間462万円の生活費は前回の300万円と比較すると1.5倍、子供が大学を卒業してからの年間402万円と比較すると1.3倍強、65歳以降では年間402万円と年間200万円では2倍になるので大体1.3~2倍の投資額で収まるかと思われたが、大体そのような結果となった。

意外だったのは投資期間が短いほど、毎月の投資額が近くなることだ。

これは複利の効果を享受できる投資額が多いことを意味していると思われる。つまり複利の効果を得たいのであれば、早めに多めのお金を入れたほうが良いということ。

また、同じ投資額であれば、投資期間が短ければ2~3歳の差でFIREできる年齢が変わってくるが、投資期間が長くなるような少なめの投資額だとFIREできる年齢は7歳差となってくる。

例えば今回のように夫婦二人で年間402~462万円で過ごして、65歳で引退しようと思うと毎月66,667円投資するわけだが、前回のように夫婦二人で年間300万円で過ごす場合だと58歳の7歳早めに引退できることになる。

多くの人が投資するような毎月10万円だと引退できる年齢は60歳と55歳で5歳差位になる。

私の場合、現在年間560万円の投資をしており、これからもっと増やす予定ではいるが、560万円をずっと維持したとして、 今回のように夫婦二人で年間402~462万円で過ごしてた場合、引退できる年齢は44歳と思われるが、 夫婦二人で年間300万円で過ごす場合だと 引退できる年齢は2歳早めの42歳となる。

積立額を早めに多くできる場合、生活費を増やしても、引退できる年齢はさほど変わらない。

積立額が少ない場合、生活費を抑えれば、生活費を抑えない場合と比較して4~7年は引退できる年齢を早めることができる。

この夫婦二人で年間300万円を多いとみるか少ないとみるかは人それぞれだが、どうなんだろう。

ここで年間にかかる費用を前回と今回で比較してみる。

| 妻 | 私 | 今回 | 前回 | 今回/前回 |

| 31 | 32 | 5,551,246 | 3,931,246 | 1.412083 |

| 32 | 33 | 5,498,040 | 3,878,040 | 1.417737 |

| 33 | 34 | 6,493,961 | 4,873,961 | 1.332379 |

| 34 | 35 | 5,602,617 | 3,982,617 | 1.406768 |

| 35 | 36 | 6,759,831 | 5,139,831 | 1.315185 |

| 36 | 37 | 5,884,100 | 4,264,100 | 1.379916 |

| 37 | 38 | 7,032,359 | 5,412,359 | 1.299315 |

| 38 | 39 | 6,891,605 | 5,271,605 | 1.307307 |

| 39 | 40 | 6,895,034 | 5,275,034 | 1.307107 |

| 40 | 41 | 6,863,179 | 5,243,179 | 1.308973 |

| 41 | 42 | 6,831,879 | 5,211,879 | 1.310828 |

| 42 | 43 | 6,986,580 | 5,366,580 | 1.301868 |

| 43 | 44 | 7,041,141 | 5,421,141 | 1.29883 |

| 44 | 45 | 7,383,356 | 5,763,356 | 1.281086 |

| 45 | 46 | 7,420,574 | 5,800,574 | 1.279283 |

| 46 | 47 | 7,759,675 | 6,139,675 | 1.263858 |

| 47 | 48 | 7,529,283 | 5,909,283 | 1.274145 |

| 48 | 49 | 7,643,127 | 6,023,127 | 1.268963 |

| 49 | 50 | 7,435,373 | 5,815,373 | 1.278572 |

| 50 | 51 | 8,031,325 | 6,411,325 | 1.252678 |

| 51 | 52 | 8,057,611 | 6,437,611 | 1.251646 |

| 52 | 53 | 8,620,000 | 7,000,000 | 1.231429 |

| 53 | 54 | 8,620,000 | 7,000,000 | 1.231429 |

| 54 | 55 | 6,620,000 | 5,000,000 | 1.324 |

| 55 | 56 | 6,620,000 | 5,000,000 | 1.324 |

| 56 | 57 | 4,020,000 | 3,000,000 | 1.34 |

| 57 | 58 | 4,020,000 | 3,000,000 | 1.34 |

| 58 | 59 | 4,020,000 | 3,000,000 | 1.34 |

| 59 | 60 | 4,020,000 | 3,000,000 | 1.34 |

| 60 | 61 | 4,020,000 | 3,000,000 | 1.34 |

| 61 | 62 | 4,020,000 | 3,000,000 | 1.34 |

| 62 | 63 | 4,020,000 | 3,000,000 | 1.34 |

| 63 | 64 | 4,020,000 | 3,000,000 | 1.34 |

| 64 | 65 | 4,020,000 | 2,000,000 | 2.01 |

| 65 | 66 | 4,020,000 | 2,000,000 | 2.01 |

| 66 | 67 | 4,020,000 | 2,000,000 | 2.01 |

| 67 | 68 | 4,020,000 | 2,000,000 | 2.01 |

| 68 | 69 | 4,020,000 | 2,000,000 | 2.01 |

| 69 | 70 | 4,020,000 | 2,000,000 | 2.01 |

| 70 | 71 | 4,020,000 | 2,000,000 | 2.01 |

| 71 | 72 | 4,020,000 | 2,000,000 | 2.01 |

| 72 | 73 | 4,020,000 | 2,000,000 | 2.01 |

| 73 | 74 | 4,020,000 | 2,000,000 | 2.01 |

| 74 | 75 | 4,020,000 | 2,000,000 | 2.01 |

| 75 | 76 | 4,020,000 | 2,000,000 | 2.01 |

| 76 | 77 | 4,020,000 | 2,000,000 | 2.01 |

| 77 | 78 | 4,020,000 | 2,000,000 | 2.01 |

| 78 | 79 | 4,020,000 | 2,000,000 | 2.01 |

| 79 | 80 | 4,020,000 | 2,000,000 | 2.01 |

| 80 | 81 | 4,020,000 | 2,000,000 | 2.01 |

| 81 | 82 | 4,020,000 | 2,000,000 | 2.01 |

| 82 | 83 | 4,020,000 | 2,000,000 | 2.01 |

| 83 | 84 | 4,020,000 | 2,000,000 | 2.01 |

| 84 | 85 | 4,020,000 | 2,000,000 | 2.01 |

| 85 | 86 | 4,020,000 | 2,000,000 | 2.01 |

| 86 | 87 | 4,020,000 | 2,000,000 | 2.01 |

| 87 | 88 | 4,020,000 | 2,000,000 | 2.01 |

| 88 | 89 | 4,020,000 | 2,000,000 | 2.01 |

| 89 | 90 | 4,020,000 | 2,000,000 | 2.01 |

| 総額 | 312,751,896 | 211,571,896 | 1.47823 |

90歳までにかかる費用の総額は今回の生活費で3億強、前回の生活費で2億強と約1億円の差がある。

一般的には2~3億円かかると言われているので、概ね誤りではなさそう。だが、今回の生活費を見ると44~54歳の期間生活費が700万円を超えている。ピークで862万円だが、本当にこんなにかかっているのだろうか。私は三人兄弟でみんな大学に行っているので、このシミュレーションだともう一人分かかるので1,000万円を超える計算になるだろうが、両親はこんなにお金を払っていたのだろうか。前回のほうが総額としては近そうに感じるが、老後200万円は少ない気もする。

今回と前回の間になるくらいがちょうどよいようにも感じるが、そうすると投資する額は今回よりも減りそうだ。

私の場合で言えば概ね引退できる年齢は43歳前後に変わりはないが、道のりは長いな。。。

40歳で引退したいが、そうすると年間1,000万円は投資しなくてはならないし、、、無理はできないが、どうするかな。

40歳で引退してサイドFIREすることも今度考えてみるか。生活費はとりあえず今回の年間462万円(夫婦二人で402万円)で検討するか。

2021年10月29日