一般的に生活費の25倍を積み立てればFIREできると言われている。

独り身なら生活費を容易に切り下げられるから正直達成は容易だろう。

では妻と子供二人養うとしてどの程度投資すればFIREできるのだろうか。前回私のケースともう少し投資額を抑えたケースで計算したが引退できる年齢は42~56歳となったがもう少しまとめてみてみたいと思う。

条件は下記を参照。

・高校時代は中学三年に費用をもとに教育関連費用のみ変更して計算

・大学時代は適当に200万円とする。

・子供二人は23歳からは独り立ちして費用はかからないものする。

・夫婦二人にかかる費用は64歳までは300万、それ以降は200万とする。

・年金は70歳から年額70万円とする。

・配当利回りは税引後4%(税引前5%)で計算

・90歳まで生きるとする。

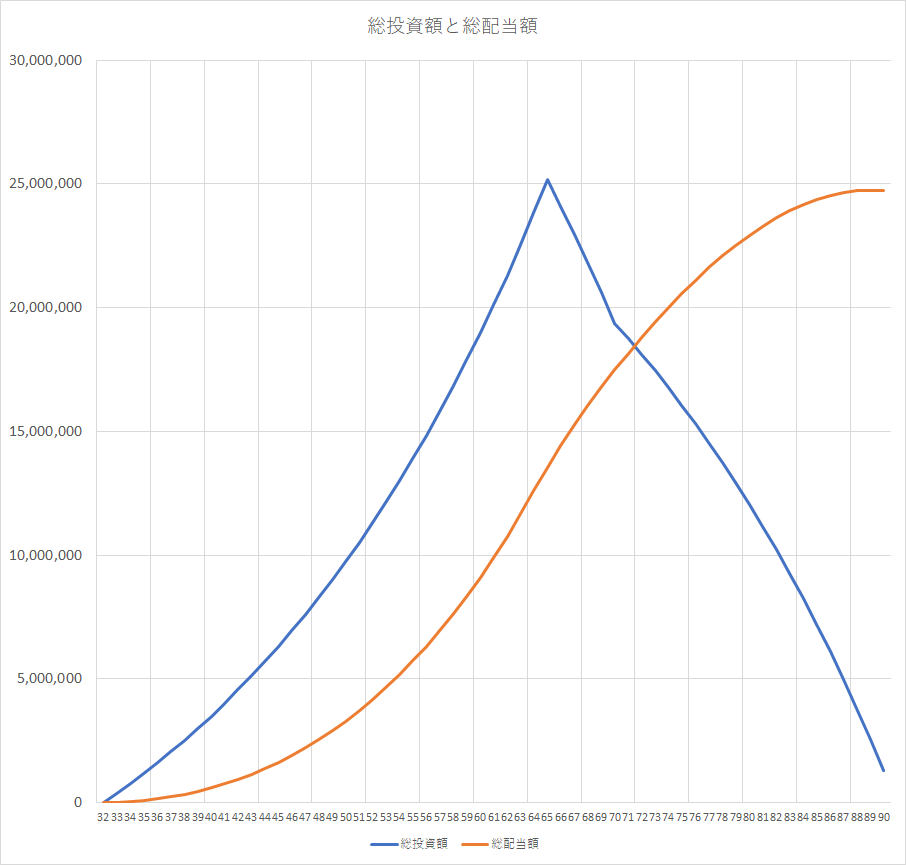

・年齢32歳の時点で総投資額は0円、これで毎月の積み立てを変化させていったときに引退できる年齢がどう変化するのか見てみたいと思う。

月1万円の投資から見てみたいと思う。が、月1万円(年12万円)の投資ではもちろん難しい。

例えば65歳の時点でFIREできていなければ、その投資額ではFIREできないとみなすことにする。

とすると最低の月の投資額はいくらなのだろうか。

答えはざっくり年34万円、月2万8,333円である。これであれば65歳で引退できる。

| 配当利回り(税抜き) | ||||||||||

| 0.05 | ||||||||||

| 年初 | 子1 | 子2 | 妻 | 私 | 総投資額 | 総配当額 | 費用 | 配当 | 収入(投資額) | 年末 |

| 2021/1/1 | 0 | 31 | 32 | 0 | 0 | 0 | 380,000 | 2021/12/31 | ||

| 2022/1/1 | 1 | 32 | 33 | 380,000 | 15,200 | 15,200 | 380,000 | 2022/12/31 | ||

| 2023/1/1 | 2 | 0 | 33 | 34 | 775,200 | 46,208 | 31,008 | 380,000 | 2023/12/31 | |

| 2024/1/1 | 3 | 1 | 34 | 35 | 1,186,208 | 93,656 | 47,448 | 380,000 | 2024/12/31 | |

| 2025/1/1 | 4 | 2 | 35 | 36 | 1,613,656 | 158,203 | 64,546 | 380,000 | 2025/12/31 | |

| 2026/1/1 | 5 | 3 | 36 | 37 | 2,058,203 | 240,531 | 82,328 | 380,000 | 2026/12/31 | |

| 2027/1/1 | 6 | 4 | 37 | 38 | 2,520,531 | 341,352 | 100,821 | 380,000 | 2027/12/31 | |

| 2028/1/1 | 7 | 5 | 38 | 39 | 3,001,352 | 461,406 | 120,054 | 380,000 | 2028/12/31 | |

| 2029/1/1 | 8 | 6 | 39 | 40 | 3,501,406 | 601,462 | 140,056 | 380,000 | 2029/12/31 | |

| 2030/1/1 | 9 | 7 | 40 | 41 | 4,021,462 | 762,321 | 160,858 | 380,000 | 2030/12/31 | |

| 2031/1/1 | 10 | 8 | 41 | 42 | 4,562,321 | 944,814 | 182,493 | 380,000 | 2031/12/31 | |

| 2032/1/1 | 11 | 9 | 42 | 43 | 5,124,814 | 1,149,806 | 204,993 | 380,000 | 2032/12/31 | |

| 2033/1/1 | 12 | 10 | 43 | 44 | 5,709,806 | 1,378,198 | 228,392 | 380,000 | 2033/12/31 | |

| 2034/1/1 | 13 | 11 | 44 | 45 | 6,318,198 | 1,630,926 | 252,728 | 380,000 | 2034/12/31 | |

| 2035/1/1 | 14 | 12 | 45 | 46 | 6,950,926 | 1,908,963 | 278,037 | 380,000 | 2035/12/31 | |

| 2036/1/1 | 15 | 13 | 46 | 47 | 7,608,963 | 2,213,322 | 304,359 | 380,000 | 2036/12/31 | |

| 2037/1/1 | 16 | 14 | 47 | 48 | 8,293,322 | 2,545,055 | 331,733 | 380,000 | 2037/12/31 | |

| 2038/1/1 | 17 | 15 | 48 | 49 | 9,005,055 | 2,905,257 | 360,202 | 380,000 | 2038/12/31 | |

| 2039/1/1 | 18 | 16 | 49 | 50 | 9,745,257 | 3,295,067 | 389,810 | 380,000 | 2039/12/31 | |

| 2040/1/1 | 19 | 17 | 50 | 51 | 10,515,067 | 3,715,670 | 420,603 | 380,000 | 2040/12/31 | |

| 2041/1/1 | 20 | 18 | 51 | 52 | 11,315,670 | 4,168,297 | 452,627 | 380,000 | 2041/12/31 | |

| 2042/1/1 | 21 | 19 | 52 | 53 | 12,148,297 | 4,654,229 | 485,932 | 380,000 | 2042/12/31 | |

| 2043/1/1 | 22 | 20 | 53 | 54 | 13,014,229 | 5,174,798 | 520,569 | 380,000 | 2043/12/31 | |

| 2044/1/1 | 23 | 21 | 54 | 55 | 13,914,798 | 5,731,390 | 556,592 | 380,000 | 2044/12/31 | |

| 2045/1/1 | 24 | 22 | 55 | 56 | 14,851,390 | 6,325,445 | 594,056 | 380,000 | 2045/12/31 | |

| 2046/1/1 | 25 | 23 | 56 | 57 | 15,825,445 | 6,958,463 | 633,018 | 380,000 | 2046/12/31 | |

| 2047/1/1 | 26 | 24 | 57 | 58 | 16,838,463 | 7,632,001 | 673,539 | 380,000 | 2047/12/31 | |

| 2048/1/1 | 27 | 25 | 58 | 59 | 17,892,001 | 8,347,682 | 715,680 | 380,000 | 2048/12/31 | |

| 2049/1/1 | 28 | 26 | 59 | 60 | 18,987,682 | 9,107,189 | 759,507 | 380,000 | 2049/12/31 | |

| 2050/1/1 | 29 | 27 | 60 | 61 | 20,127,189 | 9,912,276 | 805,088 | 380,000 | 2050/12/31 | |

| 2051/1/1 | 30 | 28 | 61 | 62 | 21,312,276 | 10,764,767 | 852,491 | 380,000 | 2051/12/31 | |

| 2052/1/1 | 31 | 29 | 62 | 63 | 22,544,767 | 11,666,558 | 901,791 | 380,000 | 2052/12/31 | |

| 2053/1/1 | 32 | 30 | 63 | 64 | 23,826,558 | 12,619,620 | 953,062 | 380,000 | 2053/12/31 | |

| 2054/1/1 | 64 | 65 | 25,159,620 | 13,546,005 | 2,000,000 | 926,385 | 2054/12/31 | |||

| 2055/1/1 | 65 | 66 | 24,086,005 | 14,429,445 | 2,000,000 | 883,440 | 2055/12/31 | |||

| 2056/1/1 | 66 | 67 | 22,969,445 | 15,268,223 | 2,000,000 | 838,778 | 2056/12/31 | |||

| 2057/1/1 | 67 | 68 | 21,808,223 | 16,060,552 | 2,000,000 | 792,329 | 2057/12/31 | |||

| 2058/1/1 | 68 | 69 | 20,600,552 | 16,804,574 | 2,000,000 | 744,022 | 2058/12/31 | |||

| 2059/1/1 | 69 | 70 | 19,344,574 | 17,498,357 | 2,000,000 | 693,783 | 700,000 | 2059/12/31 | ||

| 2060/1/1 | 70 | 71 | 18,738,357 | 18,167,892 | 2,000,000 | 669,534 | 700,000 | 2060/12/31 | ||

| 2061/1/1 | 71 | 72 | 18,107,892 | 18,812,207 | 2,000,000 | 644,316 | 700,000 | 2061/12/31 | ||

| 2062/1/1 | 72 | 73 | 17,452,207 | 19,430,295 | 2,000,000 | 618,088 | 700,000 | 2062/12/31 | ||

| 2063/1/1 | 73 | 74 | 16,770,295 | 20,021,107 | 2,000,000 | 590,812 | 700,000 | 2063/12/31 | ||

| 2064/1/1 | 74 | 75 | 16,061,107 | 20,583,552 | 2,000,000 | 562,444 | 700,000 | 2064/12/31 | ||

| 2065/1/1 | 75 | 76 | 15,323,552 | 21,116,494 | 2,000,000 | 532,942 | 700,000 | 2065/12/31 | ||

| 2066/1/1 | 76 | 77 | 14,556,494 | 21,618,753 | 2,000,000 | 502,260 | 700,000 | 2066/12/31 | ||

| 2067/1/1 | 77 | 78 | 13,758,753 | 22,089,104 | 2,000,000 | 470,350 | 700,000 | 2067/12/31 | ||

| 2068/1/1 | 78 | 79 | 12,929,104 | 22,526,268 | 2,000,000 | 437,164 | 700,000 | 2068/12/31 | ||

| 2069/1/1 | 79 | 80 | 12,066,268 | 22,928,918 | 2,000,000 | 402,651 | 700,000 | 2069/12/31 | ||

| 2070/1/1 | 80 | 81 | 11,168,918 | 23,295,675 | 2,000,000 | 366,757 | 700,000 | 2070/12/31 | ||

| 2071/1/1 | 81 | 82 | 10,235,675 | 23,625,102 | 2,000,000 | 329,427 | 700,000 | 2071/12/31 | ||

| 2072/1/1 | 82 | 83 | 9,265,102 | 23,915,706 | 2,000,000 | 290,604 | 700,000 | 2072/12/31 | ||

| 2073/1/1 | 83 | 84 | 8,255,706 | 24,165,934 | 2,000,000 | 250,228 | 700,000 | 2073/12/31 | ||

| 2074/1/1 | 84 | 85 | 7,205,934 | 24,374,172 | 2,000,000 | 208,237 | 700,000 | 2074/12/31 | ||

| 2075/1/1 | 85 | 86 | 6,114,172 | 24,538,739 | 2,000,000 | 164,567 | 700,000 | 2075/12/31 | ||

| 2076/1/1 | 86 | 87 | 4,978,739 | 24,657,888 | 2,000,000 | 119,150 | 700,000 | 2076/12/31 | ||

| 2077/1/1 | 87 | 88 | 3,797,888 | 24,729,804 | 2,000,000 | 71,916 | 700,000 | 2077/12/31 | ||

| 2078/1/1 | 88 | 89 | 2,569,804 | 24,752,596 | 2,000,000 | 22,792 | 700,000 | 2078/12/31 | ||

| 2079/1/1 | 89 | 90 | 1,292,596 | 24,752,596 | 2,000,000 | 0 | 700,000 | 2079/12/31 |

こうやって引退する年齢ごとに少しずつ確認していくと以下のようになる。(年1万円以下は端折る)

| 引退する年齢 | 年投資額 | 月投資額 |

| 39 | 10,100,000 | 841,667 |

| 40 | 8,620,000 | 718,333 |

| 41 | 7,460,000 | 621,667 |

| 42 | 6,500,000 | 541,667 |

| 43 | 5,690,000 | 474,167 |

| 44 | 5,010,000 | 417,500 |

| 45 | 4,410,000 | 367,500 |

| 46 | 3,890,000 | 324,167 |

| 47 | 3,420,000 | 285,000 |

| 48 | 3,020,000 | 251,667 |

| 49 | 2,650,000 | 220,833 |

| 50 | 2,340,000 | 195,000 |

| 51 | 2,040,000 | 170,000 |

| 52 | 1,760,000 | 146,667 |

| 53 | 1,500,000 | 125,000 |

| 54 | 1,260,000 | 105,000 |

| 55 | 1,090,000 | 90,833 |

| 56 | 940,000 | 78,333 |

| 57 | 850,000 | 70,833 |

| 58 | 770,000 | 64,167 |

| 59 | 690,000 | 57,500 |

| 60 | 620,000 | 51,667 |

| 61 | 550,000 | 45,833 |

| 62 | 490,000 | 40,833 |

| 63 | 430,000 | 35,833 |

| 64 | 380,000 | 31,667 |

| 65 | 340,000 | 28,333 |

39歳に引退しようとすると年間1,000万円以上投資する計算となったので、39歳までで検討した。

私は徐々に投資する額を増やす予定なので計算結果としては42歳で引退できるとなるが、42歳で引退しようと思うと月54万円、年650万円の投資が必要となる。

子供が大学を卒業するぐらいで引退しようと考えると56,57歳あたりだが、そうすると月7万5千円、年90万円程度の投資額で引退できることになる。56,57歳あたりで引退としても毎月7万5千円をコンスタントに払い続けなくてはFIREを達成できないのは、思ったよりも大変だと思われる。

計算時に子供二人が大学生時に年700万円の費用を見込んでいるが、このあたりの費用が一番きついので、そこが実際はもう少し費用が安く済むのであればもう少し早くFIREできるかもしれない。

私の想定では年金がもらえる年齢も70歳からと少し遅めにしているし、年金額も年70万円としているので、条件としては厳しいかもしれない。ただ、厳しめに見たほうが後々後悔もないと思う。

サイドFIREができれば、上記の結果よりも早く引退できると思われるが、あまりそれは考えずにFIREするタイミングを考えたほうが良いように思う。

サイドFIREするぐらいなら、1年多く働いてから引退したほうが良いと思われる。がそれも今度少し見てみるか。

2021年10月24日