前回は、会社を辞めてから64歳までアルバイトをして、月に5万円、年間60万円稼ぐ想定にした場合、年間もしくは月の投資額はいくらになるのか試算したが、効果があまりなかった。

ちなみに月5万円だが、時給1,000円のアルバイトと考えた場合、月に50時間、週12~13時間、例えば週に3日働くとして1日3時間、働けばよい計算になる。

夫婦で働けばこの半分の時間で済む計算になるが、これくらいの想定なら働けるだろうと思われる。

今回は月10万円稼ぐと想定して計算してみる。

ちなみに月10万円だが、時給1,000円のアルバイトと考えた場合、月に100時間、週25時間、例えば週に4日働くとして1日6時間、働けばよい計算になる。一人だと割と普通に働いているのと変わらないが、夫婦で働けばこの半分の時間で済む計算になり、月5万円1人当たり稼ぐことになるが、これもまだ可能な範囲だろう。

もしくは月10万円の節約生活をしたのでも同じことになる。

これからシミュレーションするが、節約しない場合の生活費は以下の通り

家族4人の生活費: 38万5千円/月 (462万円/年)

夫婦二人の生活費 : 33万5千円/月 (402万円/年)

ここから10万円節約すると以下の通り

家族4人の生活費: 28万5千円/月 (342万円/年)

夫婦二人の生活費 : 23万5千円/月 (282万円/年)

家族4人で考えた場合、余裕はあまりなさそうだ。収入との合算で考えても良いが、多少窮屈な生活かもしれない。

条件をまとめると以下のようになる。

・会社を引退してから年間収入を120万円とする。(もしくは年間120万円の節約)

・生活費等の条件は下記の投稿と同じとした。

https://fjin.net/%e7%a9%8d%e7%ab%8b%e3%81%a7%e3%81%aefire%e3%81%ab%e3%81%a4%e3%81%84%e3%81%a6/

引退する年齢と年間もしくは月の必要投資額は以下の通り。

| 引退する年齢 | 年投資額 | 月投資額 |

| 39 | 12,050,000 | 1,004,167 |

| 40 | 10,350,000 | 862,500 |

| 41 | 9,000,000 | 750,000 |

| 42 | 7,900,000 | 658,333 |

| 43 | 6,950,000 | 579,167 |

| 44 | 6,150,000 | 512,500 |

| 45 | 5,500,000 | 458,333 |

| 46 | 4,900,000 | 408,333 |

| 47 | 4,330,000 | 360,833 |

| 48 | 3,870,000 | 322,500 |

| 49 | 3,450,000 | 287,500 |

| 50 | 3,100,000 | 258,333 |

| 51 | 2,750,000 | 229,167 |

| 52 | 2,440,000 | 203,333 |

| 53 | 2,150,000 | 179,167 |

| 54 | 1,870,000 | 155,833 |

| 55 | 1,680,000 | 140,000 |

| 56 | 1,500,000 | 125,000 |

| 57 | 1,400,000 | 116,667 |

| 58 | 1,320,000 | 110,000 |

| 59 | 1,220,000 | 101,667 |

| 60 | 1140000 | 95,000 |

| 61 | 1070000 | 89,167 |

| 62 | 1000000 | 83,333 |

| 63 | 930000 | 77,500 |

| 64 | 870000 | 72,500 |

| 65 | 800000 | 66,667 |

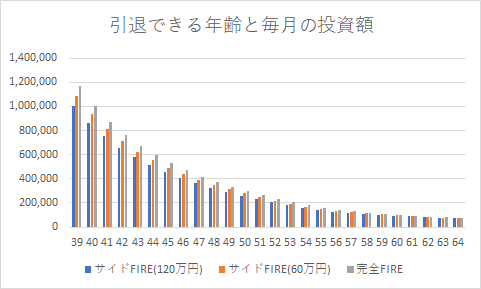

これを完全FIREとサイドFIRE60万円と120万円稼ぐのとで毎月の投資額を比較すると以下のようになる。

| 引退する年齢 | サイドFIRE(120万円) | サイドFIRE(60万円) | 完全FIRE |

| 39 | 1,004,167 | 1,087,500 | 1,170,833 |

| 40 | 862,500 | 933,333 | 1,004,167 |

| 41 | 750,000 | 812,500 | 870,833 |

| 42 | 658,333 | 712,500 | 762,500 |

| 43 | 579,167 | 625,000 | 670,833 |

| 44 | 512,500 | 554,167 | 595,833 |

| 45 | 458,333 | 491,667 | 529,167 |

| 46 | 408,333 | 437,500 | 470,833 |

| 47 | 360,833 | 391,667 | 416,667 |

| 48 | 322,500 | 350,000 | 370,833 |

| 49 | 287,500 | 312,500 | 333,333 |

| 50 | 258,333 | 279,167 | 295,833 |

| 51 | 229,167 | 245,833 | 262,500 |

| 52 | 203,333 | 217,500 | 233,333 |

| 53 | 179,167 | 191,667 | 204,167 |

| 54 | 155,833 | 166,667 | 179,167 |

| 55 | 140,000 | 150,000 | 158,333 |

| 56 | 125,000 | 133,333 | 141,667 |

| 57 | 116,667 | 123,333 | 130,000 |

| 58 | 110,000 | 115,000 | 120,000 |

| 59 | 101,667 | 105,833 | 110,000 |

| 60 | 95,000 | 98,333 | 101,667 |

| 61 | 89,167 | 90,833 | 93,333 |

| 62 | 83,333 | 84,167 | 85,833 |

| 63 | 77,500 | 78,333 | 79,167 |

| 64 | 72,500 | 72,500 | 72,500 |

今回も60万円稼ぐサイドFIREと同じような結果になった。

引退する年齢が早いほど、完全FIREの時と比較すると、月の投資額が低くなるため、年間120万円の収入(節約)の効果が大きいことがわかるが、短縮できる年数を考えると、その効果は乏しいと思われる。

これは例えば月に100万円投資できる人がいたとして、サイドFIREと完全FIREを比較すると月の投資額を8万円抑えることができるので、月の投資額を抑えるためには有効ではある。しかし、サイドFIREするとして、引退できるのは約39歳だが、完全FIREの場合40歳となり、短縮できたのは1年間と、効果はそこまで大きくない。(今後20年以上も120万円稼ぐよりかは1年多く働いたほうが良いと思われる。)

今度は例えば月に10万円投資できる人がいたとして、サイドFIREと完全FIREを比較すると月の投資額を約4,000円抑えることができるが、抑えられた月の投資額としてはそこまで大きくない。しかも、サイドFIREするとして、引退できるのは約59歳だが、完全FIREの場合60歳となり、短縮できたのは約1年と、こちらの効果もそこまで大きくない。(これは60万円稼ぐサイドFIREとほぼ変わらない。)

年間120万円稼ぐサイドFIREを検討したが、効果は毎年60万円稼ぐサイドFIREとほとんど変わらないことが分かった。

サイドFIREで生活費が稼げれば元本が減らさずに済むが、元本が減るような小さい額しか稼げないようだとサイドFIREするのは危険なことだと思われる。

独り身の場合や実家暮らしの場合は生活費が抑えられるのでまた違った結果になると思うが、それはまた今度計算してみるか。

結局年間120万円稼ぐFIREでも大きな効果は得られない。

サイドFIREに期待するよりも、1年多く働いたほうが、最後の1年の投資額が10倍以上となって返ってくるので、やはり1年働いたほうが良いように思うが、1年短縮できることが大きいと思うのであれば、サイドFIREするのも一案かといったところ。

サイドFIREは生活費の少ない独身や子供が0人、もしくはいない夫婦の場合にできることのような感じだが、それはまた今度にする。

2021年11月3日