前回は独身を想定して計算したが、FIREまでの道のりは思ったよりも早いことが分かった。では、DINKsではどうか。DINKsとはDouble Income No Kidsの略で、子無しで共働きの夫婦のことである。

子無しであれば子供の費用は掛からないし、共働きで収入が倍になる。さらに生活費は独身の倍にはならなそうなので独身よりもさらにFIREまでの道のりは早そうに思われる。

前回、独身では月に30万円あれば余裕だと思われたが、夫婦二人であればさらにプラス10万円した月40万円の生活費があれば余裕のある暮らしができそうだ。

今回はそれに±10万円した月の生活費30,40,50万円を想定して計算してみることにする。

条件をまとめると以下の通り

二人の生活費

節約型 : 30万円/月 (360万円/年)

余裕型 : 40万円/月 (480万円/年)

リッチ型 : 50万円/月 (600万円/年)

他の条件は前回と同じで以下の通り

・年金は70歳から二人で年額140万円とする。

・配当利回りは税引後4%(税引前5%)で計算

・90歳まで生きるとする。(現在の年齢は私に合わせて32歳とし、最短で40歳(39歳末)で引退とする。)

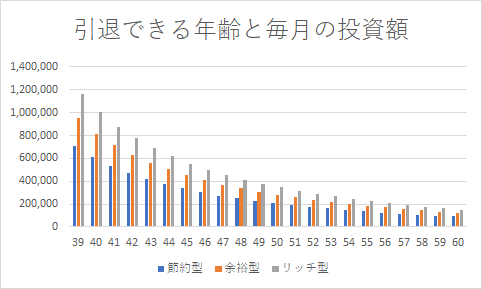

この条件でFIREできる年齢と月の投資額を検討すると以下の通り。

| 引退する年齢 | 節約型 | 余裕型 | リッチ型 |

| 39 | 704,167 | 950,000 | 1,166,667 |

| 40 | 608,333 | 816,667 | 1,004,167 |

| 41 | 533,333 | 716,667 | 870,833 |

| 42 | 470,833 | 633,333 | 775,000 |

| 43 | 416,667 | 562,500 | 687,500 |

| 44 | 375,000 | 504,167 | 616,667 |

| 45 | 337,500 | 454,167 | 554,167 |

| 46 | 304,167 | 408,333 | 500,000 |

| 47 | 275,000 | 370,833 | 454,167 |

| 48 | 250,000 | 337,500 | 412,500 |

| 49 | 229,167 | 308,333 | 375,000 |

| 50 | 208,333 | 283,333 | 345,833 |

| 51 | 191,667 | 258,333 | 316,667 |

| 52 | 175,000 | 237,500 | 287,500 |

| 53 | 162,500 | 220,833 | 266,667 |

| 54 | 150,000 | 204,167 | 245,833 |

| 55 | 137,500 | 187,500 | 225,000 |

| 56 | 125,000 | 170,833 | 208,333 |

| 57 | 116,667 | 158,333 | 191,667 |

| 58 | 108,333 | 145,833 | 175,000 |

| 59 | 100,000 | 135,000 | 162,500 |

| 60 | 91,667 | 125,000 | 150,000 |

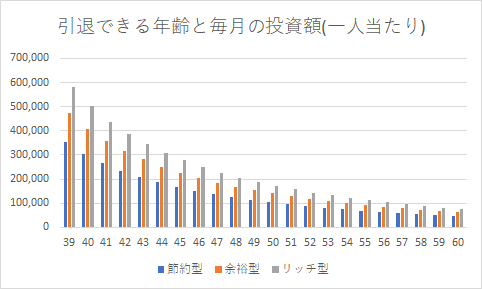

投資額としては節約型と余裕型の場合、独身と変わらないが、ここで今回は夫婦共働きなので一人当たりの投資額はこの半分になる。

よって一人当たりの投資額は以下の通り。

| 引退する年齢 | 節約型 | 余裕型 | リッチ型 |

| 39 | 352,083 | 475,000 | 583,333 |

| 40 | 304,167 | 408,333 | 502,083 |

| 41 | 266,667 | 358,333 | 435,417 |

| 42 | 235,417 | 316,667 | 387,500 |

| 43 | 208,333 | 281,250 | 343,750 |

| 44 | 187,500 | 252,083 | 308,333 |

| 45 | 168,750 | 227,083 | 277,083 |

| 46 | 152,083 | 204,167 | 250,000 |

| 47 | 137,500 | 185,417 | 227,083 |

| 48 | 125,000 | 168,750 | 206,250 |

| 49 | 114,583 | 154,167 | 187,500 |

| 50 | 104,167 | 141,667 | 172,917 |

| 51 | 95,833 | 129,167 | 158,333 |

| 52 | 87,500 | 118,750 | 143,750 |

| 53 | 81,250 | 110,417 | 133,333 |

| 54 | 75,000 | 102,083 | 122,917 |

| 55 | 68,750 | 93,750 | 112,500 |

| 56 | 62,500 | 85,417 | 104,167 |

| 57 | 58,333 | 79,167 | 95,833 |

| 58 | 54,167 | 72,917 | 87,500 |

| 59 | 50,000 | 67,500 | 81,250 |

| 60 | 45,833 | 62,500 | 75,000 |

半分になることで大分一人当たりの投資額が減ったことがわかる。最近はやりのパワーカップルであれば毎月の投資額をお互い30万円(年360万円)にすることで節約型であれば40歳で引退できることになる。

月の投資額をみると、月の生活費の比が月の投資額の比とほぼ同じことがわかる。(例えば節約型とリッチ型では月の生活費が30万円と50万円で約1.66倍違うが、月の投資額も約1.66倍になっている。)

ここで例えば毎月45万円投資できる場合を考えると、節約型では37歳(表には書いてないが)、余裕型では39.5歳、リッチ型では40.5歳と最大3.5歳の差が出ることがわかる。また毎月30万円の場合だと 節約型では40歳、余裕型では42.5歳、 リッチ型では 44歳と最大4歳の差が出ることがわかるが、これは先ほどの3.5歳差よりも大きい。 さらに毎月20万円の場合だと 節約型では43歳、余裕型では46歳、 リッチ型では 48歳と最大5歳の差が出ることがわかるが、これは先ほどの4歳差よりも大きい。

では 、毎月7万5千円の場合だと(リッチ型の最小額が7万5千円のため)もっと大きい差になりそうだが、どうだろうか。 節約型では54歳、余裕型では57.5歳、 リッチ型では 60歳と最大6歳の差が出ることがわかるが、これは先ほどの5歳差よりもやはり大きい。

まとめると以下の通り。

| 引退できる年齢[歳] | ||||

| 投資できる額[万円] | 節約型 | 余裕型 | リッチ型 | 最大年齢差[歳] |

| 45 | 37 | 40 | 40.5 | 3.5 |

| 30 | 40 | 42.5 | 44 | 4.0 |

| 20 | 43 | 46 | 48 | 5.0 |

| 7.5 | 54 | 57.5 | 60 | 6.0 |

パワーカップルであればかなりの速さでFIREできることがわかる、一人当たり月45万円の投資がお互いできて、毎月30万円の生活費で済むのであれば、32歳から最短37歳で引退できる。これは早い。

独身の時と比較してみよう。

独身の引退できる年齢と投資額のグラフは以下の通り。

| 引退できる年齢[歳] | ||||

| 投資できる額[万円] | 節約型 | 余裕型 | リッチ型 | 最大年齢差[歳] |

| 45 | 39 | 43 | 45 | 6 |

| 30 | 42 | 46 | 49 | 7 |

| 20 | 46 | 50 | 54 | 8 |

| 12.5 | 51 | 56 | 60 | 9 |

独身で達成する場合のほうが一人当たりの投資額に対して、FIREまでの道のりが長くなっていることがわかる。

(節約型で2~3年、余裕型で3~4年、リッチ型で4~6年早くなっている)

これは二人になったときに収入は倍になるが、生活費は単純に倍にならないことに起因している。

(単純に倍になる場合は独身と同じ)

もしDINKsを選択し、FIREをお互い目指そうとなった場合は、FIREまでの道のりは相当早い。パワーカップルがうらやましい。。。

今度今まで検討したやつをまとめてみても良いかもな。

楽天ポイントもまとめてみたいな。